こんにちは、もっちゃんです。

悩めるリーマン

悩めるリーマンとりあえずNISAは始めてみたけど、どうも仕組みを理解できているか怪しい、、、

こんなお悩みに答えます。

私も社会人1年目からNISAをはじめましたが、NISA制度を活用するにあたり、色々調べていった結果、

勘違いしていたことが沢山ありました。

単純な非課税制度と思いきや一般NISA or つみたてNISAの選択や出口戦略など、、考え出すと意外と複雑です。

本記事では私も間違えて理解していたNISA制度のよくある勘違いについて、分かりやすくご紹介します。

何となくNISAをやっている人、NISAを始める前にしっかりと理解しておきたいという人は特に参考にしてみてください。

NISA制度のよくある勘違い5選

勘違い① NISAはずっと続く制度である

意外と意識せず、勘違いしている人が多いのではないでしょうか。

特に物心ついたときからNISA制度があった若い人ほど、NISAは前からあり、これからもずっと続く制度だと思っているのでは無いでしょうか。

実はNISAは2014年から始まったかなり新しい制度です。しかも今後もずっとある制度ではなく、おしりが決まってます。

もともとNISAは、日本人の貯蓄思考を脱却させるべく投資に眼を向けさせる為に時限的に生まれた制度なんです。

つまりタイムリミットのあるNISAを最大限活かすためには、余力資金がある人は今すぐにでも始めるべき、ということです。

勘違い② 非課税期間中に売却しないといけない

一番勘違いしている人が多いのではないかと思うのがこの誤解です。

NISA期間中だけが非課税なのだから、利益が出たら非課税期間中に売却しなきゃ・・・!

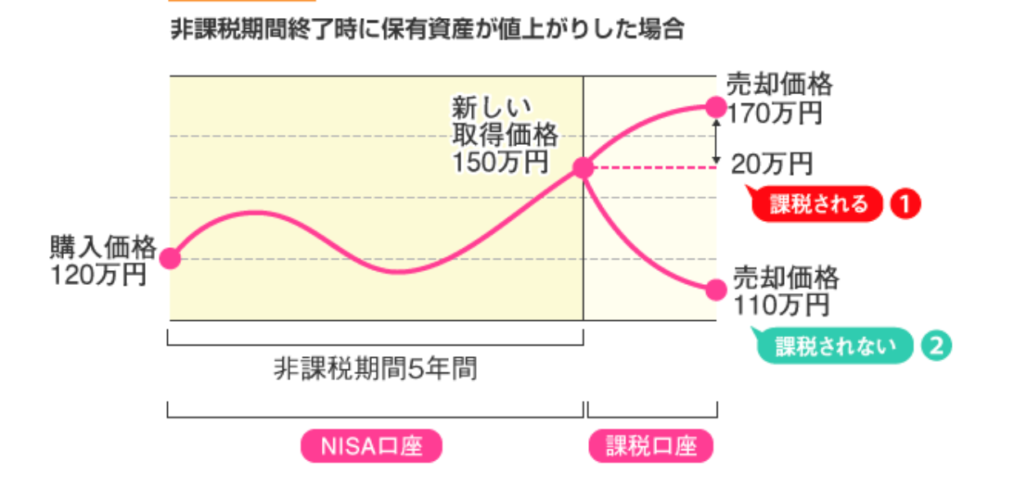

安心してください。仮に課税口座に移管されてしまってもNISA期間中の利益はしっかり非課税になります。

それは、移管時の評価額で課税口座に引き継ぐため。(下図参照↓)

課税口座に移管した後に売却したとしても、移管時の価格からの増減に対して課税されるので、上図で言うとNISA期間中で増えた30万円分には課税されません。

逆に、非課税期間終了時に最初の購入価格よりも値下がりしていた場合、そのまま課税口座に移管してしまうと取得価格が下がってしまい、課税額が増えてしまうため、注意が必要です。

非課税期間が終わるタイミングに取れる選択肢は3つあります。

- ロールオーバー ※つみたてNISAは不可

- 売却

- 課税口座(特定口座)に移管

ロールオーバーとは、非課税期間5年満了となる保有商品を、翌年のNISA枠を使用して引き継ぐことで、非課税期間を延長する方法のこと。

※一般NISAだけにある制度

非課税期間が終了する際の戦略のことを出口戦略といったりしますが、これは購入するときよりも重要な話なので、しっかり考えておく必要があります。

勘違い③ 一般NISA or つみたてNISAを選んだらずっと変えられない

一般NISA or つみたてNISAがどちらかしか選べないのはご存知の方も多いと思います。

ただ知っていおいてほしいのは、一般NISA or つみたてNISAは毎年どちらにするか選択できるということ。

2020年はつみたてNISA、2021年は一般NISAということも可能なのです。

そして、もうひとつ重要な点があります。

それは、一般NISAが終わる2023年以降、(あるいは新NISAが終わる2028年以降)はどうなるの?という話。

制度としてはつみたてNISAはだけが残りますが、これまで一般NISA(新NISA)を利用してきた人はつみたてNISAは使えないんじゃないかと思っていませんか?

それが実は、使えるんです。

つまり、2023年まで一般NISA、その後2027年まで新NISA、2028年〜2042年はつみたてNISAというリレー方式の選択ができるということなんです。

年に120万円の投資余力がある人は上記のリレー方式はかなり魅力的だと思いますよ!

※実際に私はこのリレー方式を採用しています。

ずっとつみたてNISAとどっちがいいのかについては別途比較記事を書く予定です。

勘違い④ 期間中に売却したら枠は回復する

この間違いは有名なので知っている人も多いと思いますが、ここを勘違いしていると大きく損してしまうので載せました。

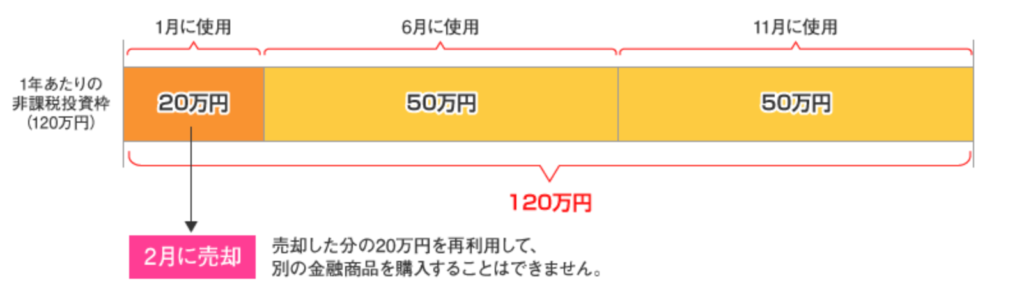

NISA制度では、一般NISAなら120万円、つみたてNISAなら40万円と1年の投資金額の枠が決まっています。

重要なのは以下。

一度購入した枠はその分を売却したとしても購入枠は回復しません。

2021年に一般NISAを申し込んでいる人(Dさん)の例で考えてみましょう。

Dさんは2021年6月時点で70万円分の金融商品を購入しています。(残り投資枠は50万円)

11月に50万円の金融商品を購入し、これでちょうど120万円。

ここで、Dさんは今年の2月に20万円分を売却していたことを思い出しました。

これで新たに20万円分を買えると思いきや、実は買うことはできません。

購入枠というよりは一回きりの購入券(チケット)のようなものと考えるとわかりやすいと思います。

売却しても一度使った枠が回復するわけでは無いということは覚えておきましょう。

勘違い⑤ 非課税期間の終了はNISAなら5年後、つみたてNISAは20年後

え、そうじゃないの?と思いますよね。

これは意味合いとしては合っているのですが、実際の期間終了後の動きをイメージできている人が少ないのでは?と思い、挙げました。

2020年からつみたてNISAを始めている人(Eさん)の例で考えてみましょう。

Eさんは2020年から2040年まで毎年40万円満額を積み立てたとします。

この場合、非課税期間の終了は2040年というのは、厳密には間違いです。

正確には2020年に積み立てた40万円分は、2040年に非課税期間が終了となります。

つまり非課税期間というのは積み立てた年数分、それぞれ1年ずつ後ろにずれているのです。(下表参照↓)

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | 8年目 | 9年目 | 10年目 | 11年目 | 12年目 | 13年目 | 14年目 | 15年目 | 16年目 | 17年目 | 18年目 | 19年目 | 20年目 | 21年目 | 22年目 | 23年目 | 24年目 | 25年目 | 26年目 | 27年目 | 28年目 | 29年目 | 30年目 | |

| 1年目 | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ||||||||||

| 2年目 | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ||||||||||

| 3年目 | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ||||||||||

| 4年目 | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ||||||||||

| 5年目 | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ||||||||||

| 以下略 |

もちろん、2040年に過去20年分の積立金をすべて売却するも良しです。

ただその場合は、2039年に積み立てた40万円は非課税期間19年を残した状態で売却している、ということは理解しておきましょう。

まとめ

本記事の内容を整理します。

・勘違い①:

NISAはずっとある制度である→期間限定の一時的な制度です。

・勘違い②:

非課税期間中に売却しないといけない→課税口座移管時に簿価で引き継がれるため利益分の非課税は一度担保されます。

・勘違い③:

一般NISA or つみたてNISAを選んだら変えられない→毎年選択可能です。一般NISA終了後、つみたてNISAのリレーも可能です。

・勘違い④:

期間中に売却したら枠は回復する→一度購入した枠は売却しても回復しません。

・勘違い⑤:

非課税期間の終了はNISAなら5年後、つみたてNISAは20年後→購入年ごとに非課税期間が1年ずつずれていきます。

正しい知識でオトクにNISAを活用していきましょう !

コメント