こんにちは、もっちゃんです。

悩める人

悩める人よし、NISAで積立してるし、これで老後も安心、、、

ん?待てよ。でも実際売るときってどうなるんだろう?

こんなお悩みに答えます。

ここ最近、若者の投資意欲も向上し、つみたてNISAの口座開設数も右肩上がりのようですね!

投資に興味のある日本人が増えたのは喜ばしいことですが、あなたは積立設定をして満足していませんか?

みなさんが投資を始めたきっかけの多くは、おそらく資産運用をして少しでも老後に増えていてほしいからですよね。

そうなると、一番大事なのは売却する時(利益確定)のことを考えておくことです。

本記事では、出口戦略の重要性と考え方、投資スタイルに合わせた出口戦略について解説します。

出口戦略について、書籍やネット記事を参考にしましたが、どうも自分の求めている内容が無かったので、

NISAの仕組みを調べまくって自分なりに整理しました。笑

一般NISA→新NISA→積立NISAのリレー式を選択した投資歴3年の私の出口戦略も紹介します。

ぜひ皆さんの出口戦略の参考にしてみてくださいね!

出口戦略とは

『出口戦略』とは、現在積立で投資している金融商品を最終的に売却する際の方針を考えることです。

特にNISAでは非課税期間が決まっているので、非課税期間終了のタイミングを一つの『出口』として考えることが多いです。

ここで、NISAのメリットを思い出してみましょう。

NISAは、通常投資の利益に課税されるはずの税金(約20%)を非課税にしてくれる投資促進制度でしたね。

つまり、NISAのメリットを最大限に活かす方法は、非課税期間の中で利益が最大のタイミングで売却するになります。

これは揺るがない事実なのでぜひ頭に入れておいてください!

ただ、利益が最大になるタイミングなんて読めないですよね?

また必ずしも利益の最大化を求めている人が全てというわけでも無いと思います。

なのでそれぞれに合った戦略(=出口戦略)が必要になるというわけです。

出口戦略の考え方

それでは、具体的な出口戦略について、考えていきましょう!

※一般NISAでは、ロールオーバー等もあり、より複雑になるので今回はつみたてNISAに絞ります。

NISAのメリットを最大限に活かす方法は、非課税期間の中で利益が最大のタイミングで売却するでした。

そこで、右肩上がりで上昇している金融商品であれば、基本的に時間が経てば経つほど利益が増えていくはずです。

おそらく皆さんの投資している金融商品も上下を繰り返しながら右肩上がりで上昇を続けている商品でしょう。

とすれば、原則は非課税期間満了まで持ち続けて利益が最大になるのを目指すのが基本戦略になります。

ただし、気をつけなければならないことが一つあります。

それは、暴落です。

順調に値上がりしていた金融商品が一回の暴落でガクっと評価額を落とすことは珍しくありません。

この暴落が、NISA期間満了直前に起きるのが最悪のケース。

こういった最悪のケースも想定してどのタイミングで売却するかを考えておくことで、いざという時に慌てずに済みます。

出口(=非課税期間終了時)の状況と取れる行動

基本的な考え方がわかったところで、実際に出口でどんな状況になりうるのか、そしてその時にどんな選択肢があるのか見ていきましょう。

※簡略化のため、本記事ではロールオーバーの選択肢(一般NISAのみ)については省略します。

NISAによる非課税期間終了時の金融商品の状況で場合分けしてみます。

もちろん、含み益になっていることを願うばかりですが、投資なので含み益が出ている場合もあれば、含み損になっている場合もあります。

出口で含み益の場合

含み益の場合は、利益にかかる税金20%がNISAのおかげでかからず、丸々利益として受け取れることになります。

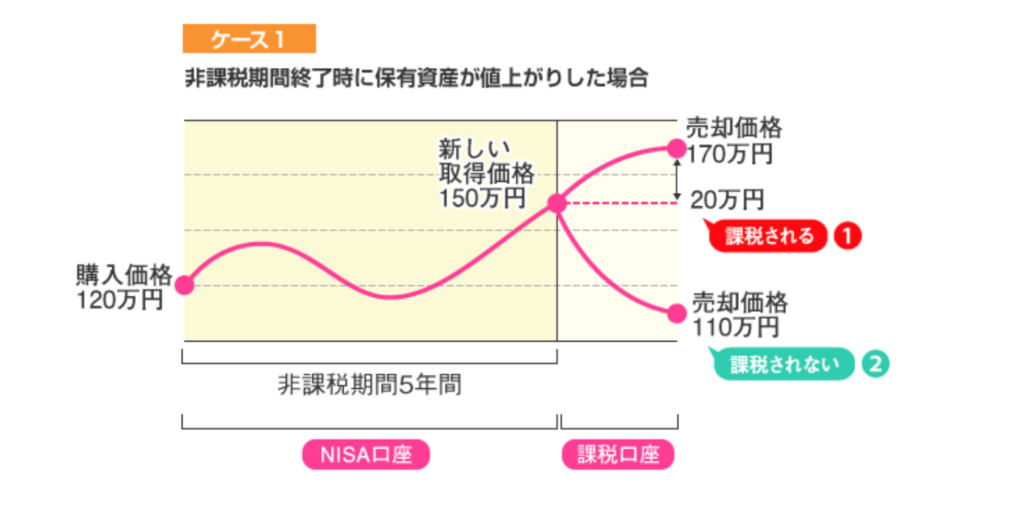

下図のケース1の場合で考えてみましょう。※一般NISAの図になります。

この時、取れる手段と起こりうる可能性でパターン分けをすると以下のようになります。

NISA口座終了時に売却

購入価格120万円に対し、150万円で売却になるので30万円の利益(非課税)が丸々利益となります。

120万円→150万円(+30万) = +30万円

一旦利益確定をしておきたいということであれば、このタイミングでの売却の選択肢も全然アリです。

売却せずに課税口座に移管

非課税期間に売却をしない場合には、自動的に特定口座(課税口座)に移管されます。

特定口座での保有期限は特に無いので、その後は自身の好きなタイミングで売却を検討します。

①売却時に含み益の場合

150万円から170万円まで更に値上がりしたタイミングで売却した場合、課税口座期間での値上がり分(20万円)には20%の税金がかかる為、実際には利益は16万円です。

NISAでの運用から含めると、以下のようになります。

120万円→150万円(+30万)+ 150万円→170万円(+20万※税金−4万円) = +46万円

金融商品も順調に右肩上がりで推移し、一番理想的な形と言えます。

②売却時に含み損の場合

これはもったいないパターン。

NISA期間では含み益で終わっていたのに、課税口座に移管後に急落してしまった場合です。

120万円→150万円(+30万)+ 150万円→110万円(ー40万※税金0円) = −10万円

このケースのように、もともとの購入金額よりも下がってしまうと、結果的にマイナスに転じてしまうこともあります。

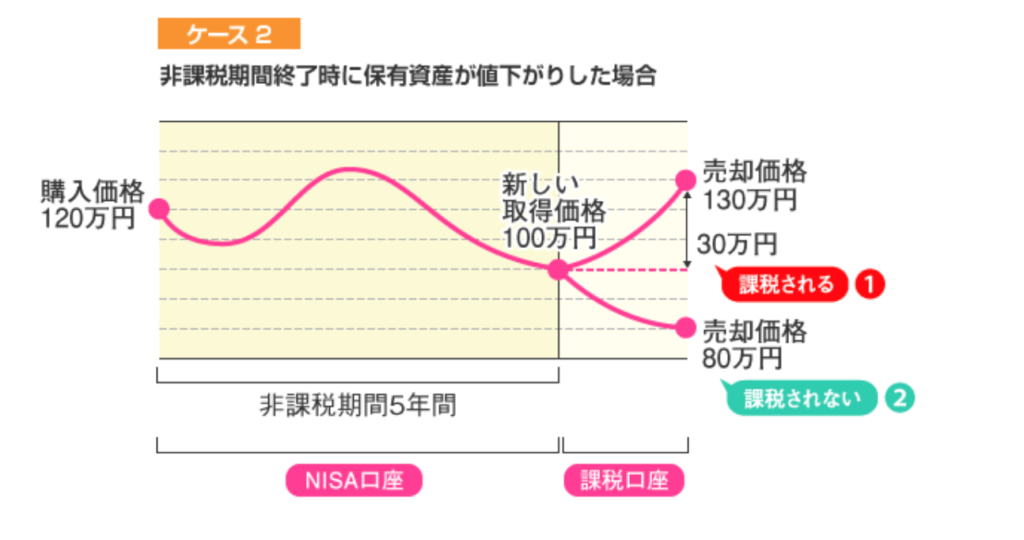

出口で含み損の場合

せっかくNISAを活用したのに元の購入金額より目減りしてしまった場合は、より慎重に判断する必要があります。

まず利益が出ていないので、NISAによる非課税のメリットを活かせないことになります。

しかもNISA口座から特定口座に移管すると、取得価格が移管タイミングの価格で更新されてしまいます。(下図参照)

この時、取れる手段と起こりうる可能性でパターン分けをすると以下のようになります。

NISA口座終了時に売却

購入価格120万円に対し、100万円で売却になるので20万円の損失(非課税)となります。

120万円→100万円(−20万) = −20万円

これ以上の損失を回避したいということであれば、このタイミングでの損切りの選択肢もアリです。

ただし、利益が出ていないのでNISAによる税金免除の効果も意味を成しません。

売却せずに課税口座に移管

非課税期間に売却をしない場合には、自動的に特定口座(課税口座)に移管されます。

特定口座での保有期限は特に無いので、その後は自身の好きなタイミングで売却を検討します。

①売却時に含み益の場合

100万円から130万円まで回復したタイミングで売却した場合、課税口座期間での値上がり分(30万円)には20%の税金がかかる為、実際には利益は24万円です。

NISAでの運用から含めると、以下のようになります。

120万円→100万円(−20万)+ 100万円→130万円(+30万※税金−6万円) = +4万円

どうにかプラスに転じました。

回復する可能性が高いと判断できるのであれば、このケースのように課税口座で回復を待つのもアリです。

②売却時に含み損の場合

これが最悪のパターン。特定口座への移管後も値下がりが続いてしまった場合です。

120万円→100万円(−20万)+ 100万円→80万円(ー20万※税金0円) = −40万円

特定口座では保有期間は限られていないので、含み損のまま抱えておくのもアリですが、

塩漬けになってしまう点は注意が必要です。

出口戦略の種類

ここまではケース別にどんな選択肢があるのかを見てきました。

出口戦略とは、投資目的や目標を定めて、どの選択肢を取るのかという方針を整理するものになります。

そこで実際にどんな戦略があるのか、以下に主な出口戦略として3種類挙げました。

※つみたてNISAを想定した出口戦略です。

出口戦略①:NISA満期後も積立継続!超長期投資で複利を活かす。

この戦略は、NISA期間をフルで活用し、その後も積立投資を継続してリターンの最大化を狙うスタイルです。

20年以上もの間、投資を継続することになるため、忍耐は必要になりますが、長期投資の恩恵を最大限に受けられる手法と言えます。

現在まだ20代などで20年後も安定的な収入が見込める人や、投資のリターンの最大化を目指したい人におすすめです。

出口戦略②:満期目標!最後の一年は暴落を警戒して売却準備。

この戦略は、NISA期間はフルで活用し、満期タイミングに利益確定で一度現金化。その後は完全に自由というスタイル。

NISAを利用しきった後は別の投資信託や高配当株を買ってもよし、投資から離れるもよしです。

20年でNISAの利益を一度確定させて、再度方針を練り直したい人におすすめです。

出口戦略③:満期1年前 or 含み益が〇〇円(%)になったら売却と決める。

この戦略は、NISA期間をフルに活用するという考え方ではなく、NISAである程度の利益が取れたらOKという考え方。

20年間も資産拘束したくない、早めに利益を確定したい、極力損したくないといった人におすすめです。

- 含み益〇〇%になったら売却するのかを決める。

- 定期的に資産状況を確認する。

- 予定していた含み益を達成するか、満期1年前になったら売却する。

まとめ

いかがでしたか。

ぜひNISAの仕組みの理解と出口戦略の整理にご活用ください!

ちなみに、私は②の出口戦略を採用しています。

出口戦略と一口に言っても、個人の状況や市場の状況に大きく左右されるので、正解は一つではありません。

いろいろなケースを考えるのは難しいですが、前もって自分の出口戦略を整理しておくことで、いざ出口のタイミングで慌てずに済みますよ!

コメント